Zahlungseingang für Rechnung

Bei Zahlungseingängen für Rechnungen mit mehreren Leistungspositionen können Beträge nicht eindeutig der einen oder anderen Position zugeordnet werden. Da einzelne Rechnungspositionen auch verschiedene Mehrwertsteuresätze haben können, müssen die zugehörigen Mehrwertsteuerbeträge auf die einzelnen Positionen verteilt werden.

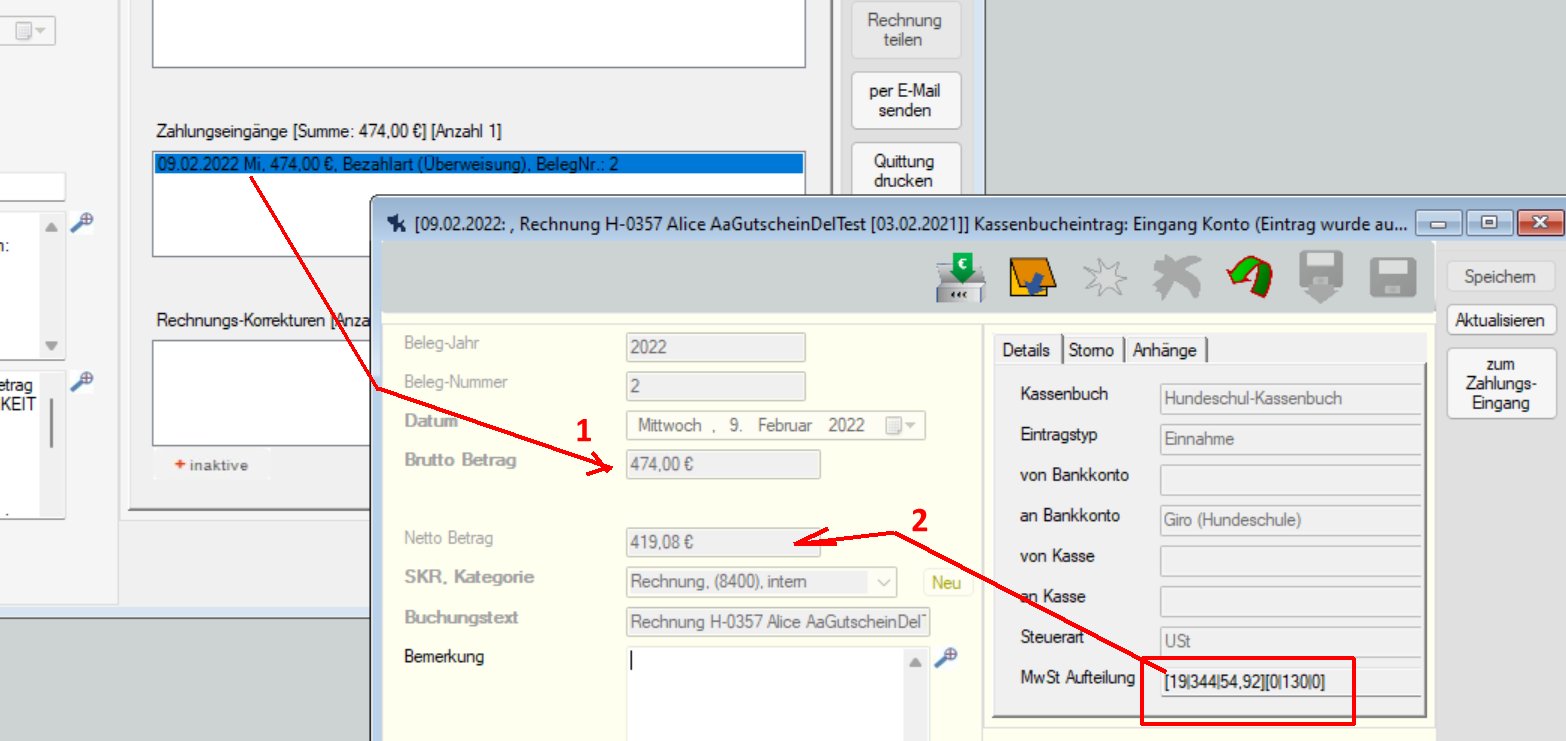

In KnoWau ist jedem Zahlungseingang ist ein Kassenbucheintrag zugeordnet. Der Zahlungseingang dokumentiert nur den Bruttobetrag. Die Aufteilung des Bruttobetrages in Nettobeträge mit den jeweiligen MwSt-Sätzen geschieht im zugehörigen Kassenbucheintrag.

Im Beispiel wurde ein Zahlungseingang von 474,- € für eine Rechnung erfasst. Im zugehörigen Kassenbucheintrag (1) wird dieser Zalungseingang in Brutto und Netto-Beträge aufgeteilt (2). Die Aufteilung wird (etwas kryptisch) in Tripeln dargestellt von

[Mehrwertsteuersatz, Bruttobetrag und Mehrwertsteuerbetrag]

eingeschlossen in eckigen Klammern.

In der Rechnung im obigen Beispiel gibt es Positionen mit 19% MwSt zu einem Bruttobetrag von insgesamt 344,- € und eine Position (ein Gutschein) für 130,- € mit 0% MwSt. Das ergibt eine Aufteilung der Mehrwertsteuer in zwei Tripel

[19|344|54,92] = MwSt-Satz 19%, 344,- € brutto, 54,92 € MwSt und

[0|130|0] = MwSt-Satz 0%, 130,- € brutto, 0 € MwSt

Dabei werden die MwSt-Sätze bei den Rechnungspositionen (Leistungen) zum Zeitpunkt der Erfassung des Zahlungseingangs verwendet.

Die Behandlung der MwSt-Aufteilung bei Teilzahlungseingängen für Rechnungen ist hier beschrieben.

Vorsicht: Werden die MwSt-Sätze bei einer oder mehreren Positionen einer Rechnung geändert, wird diese Änderung nicht automatisch auf den Kassenbucheintrag übertragen. Der zur Rechnung erfasste Zahlungseingang muss manuell gelöscht und erneut bei der Rechnung eingetragen werden. Mit der Löschung des "alten" Zahlungseingangs und Erfassung eines "neuen" wird der zugehörige "alte" Kassenbucheintrag storniert und stattdessen ein neuer Kassenbucheintrag mit der geänderten MwSt Aufteilung erzeugt. Damit wird die Nachvollziehbarkeit solcher Änderungen im Kassenbuch erzielt.